市场部

市场部 2026-06-23

2026-06-23 次阅读

次阅读

一、MCC

MCC是由收单机构(第三方支付公司或银行)为签约商户设置的四位数字编码,用于标示商户的主营业务范围和行业属性。这套编码体系由银行卡清算机构(如银联、Visa、MasterCard)统一制定,全球通用。在中国境内,餐饮、娱乐、零售、教育、公益等各行各业都有对应的专属代码——例如餐饮业的MCC通常为5812,超市的MCC为5411,加油站为5541,学校为8211。

从功能上看,MCC扮演着多重角色。对于清算机构而言,它是识别交易场景、进行风险监控的基础标签;对于发卡银行,它是评估交易真实性、决定是否给予积分回馈的判别依据;而对于整个支付生态系统,MCC则是手续费分润的计算起点。

二、费率

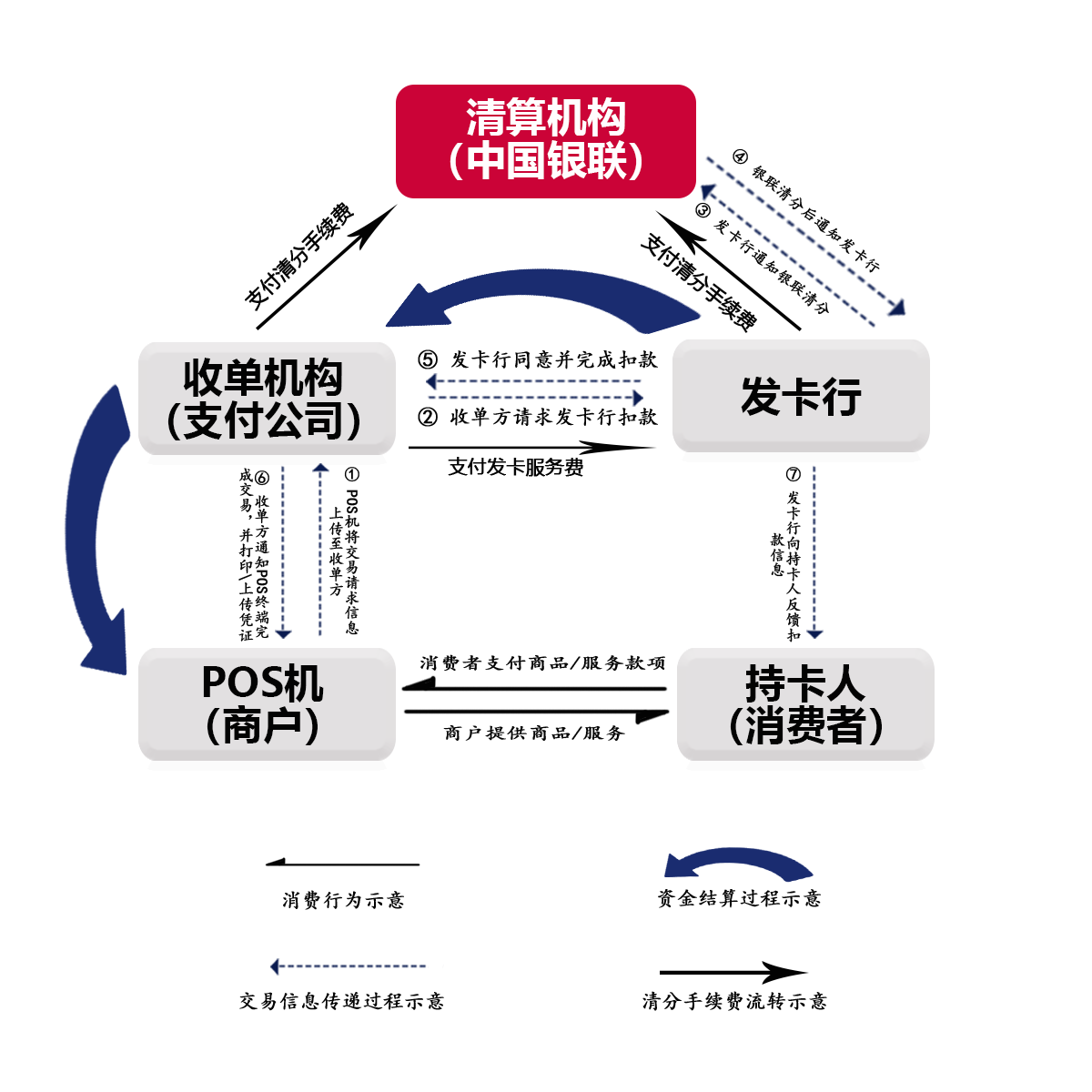

在2016年“96费改”之后,中国银行卡刷卡手续费实行了市场化定价,但其核心构成仍然遵循“发卡行+清算机构+收单机构”的三方分润模式。

以标准类商户为例,信用卡交易费率的刚性成本结构如下:

发卡行(银行):收取交易金额的0.45%,用于覆盖资金垫付成本、风险准备金及利润;

清算机构(银联等):收取0.0325%的清算费与0.02%的品牌服务费,合计约0.065%;

收单机构(支付公司):获取剩余部分,需覆盖POS机具成本、终端维护、客户服务及合规运营等支出。

上述三项相加,标准类商户的信用卡刷卡费率通常在0.6%左右——这并非随意定价,而是覆盖三方成本后的结果。然而,MCC的不同会直接改变这一费率公式。根据监管政策,特定行业可享受优惠费率:例如超市、加油站等民生类商户适用0.38%的优惠费率,公益类(如学校、医院)则实行0费率。扫码支付(微信、支付宝)之所以能长期维持0.38%费率,则是因为其跳过了银联清算环节,支付链路成本较低

借记卡费率:

根据“96费改”政策,刷借记卡的手续费上限由以下几部分构成:

发卡行服务费:不超过交易金额的0.35%,单笔最高13元。

清算机构网络服务费:不超过交易金额的0.0325%,单笔最高3.25元。

收单机构服务费:这部分由收单机构(如支付公司、银行)自行决定,市场竞争激烈。

因此,这三项成本加起来,构成了商户刷借记卡的总费率成本,通常在0.5%左右,且单笔手续费有18-20元左右的封顶线。

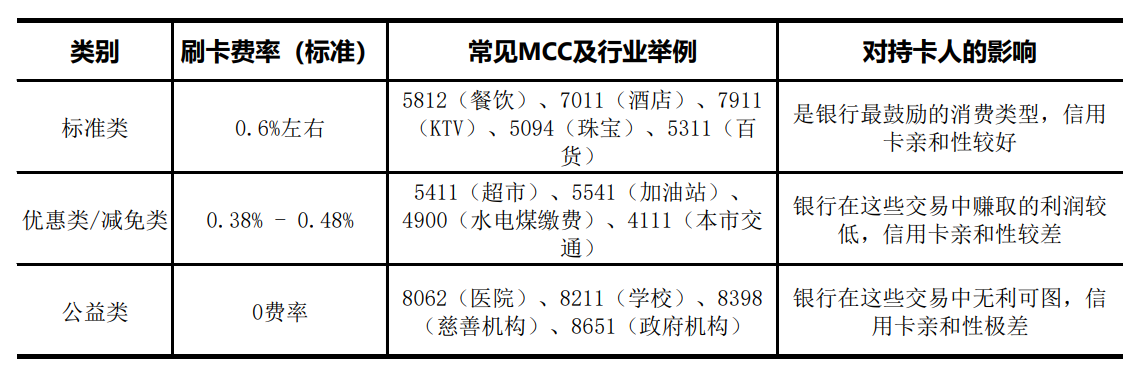

三、信用卡费率与MCC之间的关系

根据有关规定,将所有行业类别分为三大类,分别为标准类、优惠类/减免类和公益类,每个行业大类,对应不同的费率标准,具体可参照下表。